Пенсія: скільки закарпатець зможе зібрати собі на старість

Молоді будуть платити 29% від зарплати і, можливо, зможуть зняти накопичене за раз

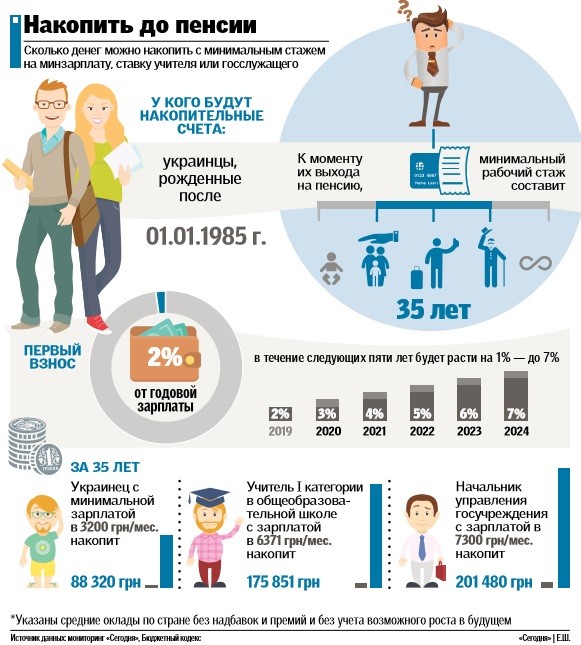

У пенсійному житті українців знову намічаються новини. Поки Кабмін розробляє правила роботи накопичувальної системи пенсійного страхування, “Сегодня” вирішила, скільки зможе накопичити середньостатистичний українець за 35 років (див. інфографіку), і дізналася у експертів, як це буде працювати.

Процент

Згідно з документом, українці молодше 35 років будуть зобов’язані збирати на пенсію вже з 2019-го. Перший рік буде стягуватися 2% від зарплати, але внесок буде рости на 1% в рік, поки не досягне 7%. Найближчим часом уряд визначить, хто і як контролюватиме роботу системи, а також сформує правила і вимоги програми.

Виконавчий директор Економічного дискусійного клубу Олег Пендзин нагадав, що є три рівня пенсійної системи. Перший – солідарна система, туди йде наш обов’язковий єдиний соцвнесок в 22%. Другий – який введуть в 2019-му, – обов’язкова накопичувальна система. Третій – накопичувальна система, але добровільна.

“У багатьох країнах функціонують всі три системи разом”, – зазначив експерт. За його словами, обов’язковий внесок в 22% до солідарної системи залишиться, а до нього додасться ще й внесок в накопичувальну – 7%. У підсумку українці будуть платити за свою майбутню пенсію 29% від зарплати. За словами керуючого директора групи ICU Григорія Овчаренка, майбутні накопичувальні рахунки відкриють в пенсійних фондах.

“Згідно із законом про пенсійне держстрахування, протягом перших 2 років після запуску накопичувальної системи буде діяти держфонд. А потім учасник зможе перевести накопичення в недержавний фонд”, – розповів Овчаренко.

У свою чергу міністр соцполітики Андрій Рева вважає, що накопичувальна пенсійна система повинна бути спочатку недержавною, а українці повинні мати можливість самостійно вибирати фонд, пише Сьогодні.

“Внесок повинен платити сам працівник зі свого заробітку, тому що це його кошти, які він повинен накопичити“, – додав він.

Потрібний захист

Олег Пендзин підкреслює, що накопичувальні системи добре працюють тільки там, де стабільна економіка, а тому потрібно захистити накопичені кошти від інфляції.

“Накопичене не повинно знецінюватися. Необхідно продумати захист від інфляції і спосіб його примноження. Але це питання поки відкрите”, – говорить він.

Григорій Овчаренко же заспокоює: “У плані є пункт про розробку механізму захисту заощаджень, тобто питання ще допрацюють. До того ж є приклади країн, де гарантується збереження заощаджень і мінімальної прибутковості”. Він зазначив, що накопичувальний рівень – це приватна власність, що належить учаснику, а тому вона може успадковуватися.

А ось Пендзин вважає, що накопичений актив не можна заповідати: “Таке може бути тільки в добровільному накопичувальному, а обов’язкова система навряд чи передбачить заповіт внесків”. На його думку, уряд має декілька варіантів майбутньої виплати накопиченого: можна визначити суму щомісячної доплати до пенсії, а можна дозволити одноразово зняти ці кошти. Овчаренко же розповів, що закон передбачає покупку ануїтету по виходу на пенсію, який передбачає періодичні виплати в залежності від накопиченої суми.